Cuando las aseguradoras juegan con fuego… y se queman: una historia de “cumplimiento malicioso” en el sistema de salud

¿Quién no ha sentido alguna vez que las aseguradoras de salud solo existen para complicarnos la vida? Si creías que solo en América Latina hay historias de trámites absurdos y burocracia que raya en lo surrealista, prepárate porque lo que te voy a contar parece sacado de una telenovela… pero sucede en Estados Unidos, el país donde la medicina privada es más cara que un café en París y la lógica a veces brilla por su ausencia.

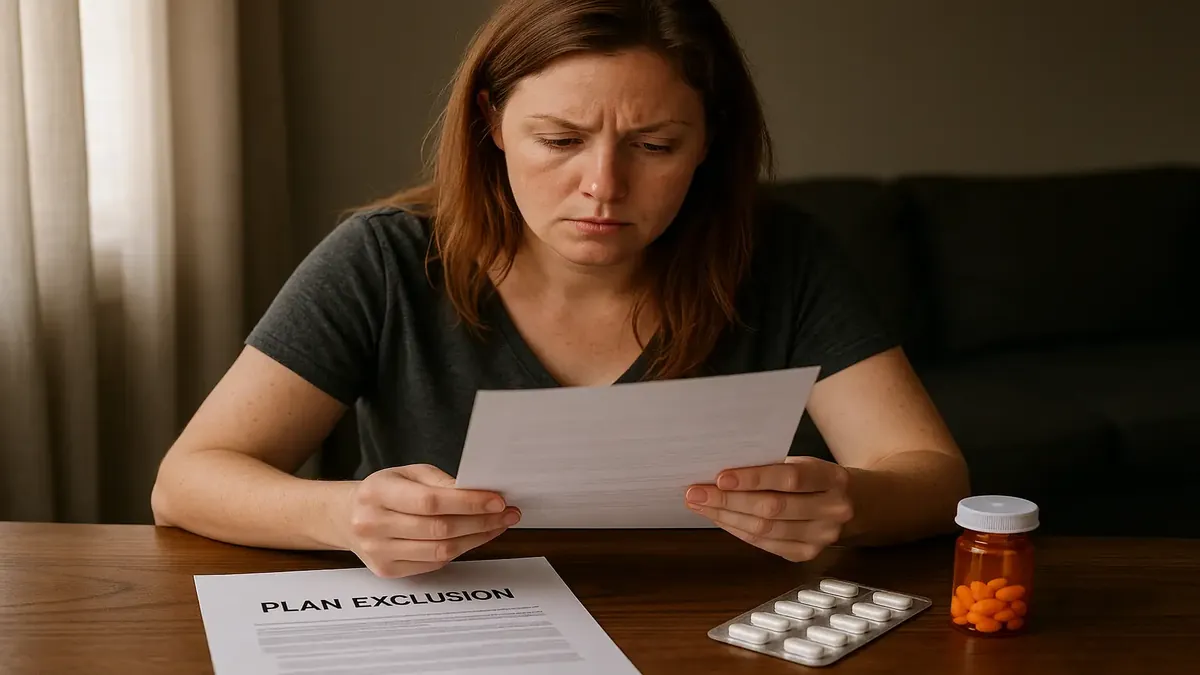

Imagínate esto: tienes un problema médico de años, necesitas una medicina en líquido porque tu cuerpo simplemente no absorbe pastillas. Todo marcha bien hasta que, de la nada, tu seguro decide que no va a cubrir más tu medicamento de siempre, uno que –sin seguro– cuesta menos de $75 dólares al mes. Lo que sigue es un enredo digno de “La Rosa de Guadalupe”, solo que aquí el milagro no llega con viento, sino con una dosis de sentido común… y mucho coraje para pelear.

El origen del drama: una decisión que nadie entiende

El protagonista de esta historia (u/LeathalBeauty en Reddit) lidiaba con problemas de tiroides y tomaba una medicación líquida perfectamente cubierta por su seguro. Pero con el cambio de año, a la aseguradora se le ocurrió eliminar ese medicamento del plan. ¿La razón? Nadie la sabe, ni siquiera los de la farmacia que llamaron para avisar.

En vez de rendirse, nuestro protagonista hizo lo que cualquier latino haría: empezó a armar la revolución, teléfono en mano. Llamó aquí, allá y más allá. Después de dos semanas de batalla y de hablar con una defensora de pacientes, llegó el dato clave: el seguro no cubre el medicamento líquido, ¡pero sí el intravenoso (IV)! Y lo mejor (o peor, según se vea): el IV no necesita autorización previa ni saltar obstáculos.

Pero aquí viene la joya: el medicamento en IV cuesta $4,500 dólares al mes. Sí, leíste bien. ¡De menos de $1,000 dólares al año a $54,000 dólares anuales, solo porque alguien en la aseguradora decidió ahorrar centavos y terminó gastando como si nada!

La comunidad opina: “El que juega con fuego…”

En los comentarios, la reacción fue inmediata. Un usuario soltó el clásico refrán de abuela: “Quisieron ahorrar centavos y terminaron gastando billetes”. Otros, con un humor muy a lo latino, compararon la situación con esas veces que en la oficina los jefes prohíben algo sencillo y, por no escuchar al empleado, terminan pagando el triple o más.

Muchos compartieron sus propias anécdotas. Uno contó que su seguro negó el inhalador genérico para asma porque “preferían la marca”, aunque la genérica era justo lo que necesitaba. Otro relató cómo, después de una cirugía, su seguro prefirió pagar una férula personalizada de $1,600 dólares antes que una prefabricada de $90. Al final, lo liberaron del trabajo dos semanas tarde, lo que le costó a la empresa otros $5,500. “¡Esa es la eficiencia del libre mercado!”, ironizó el comentarista, en un guiño que cualquier latino que ha lidiado con trámites entendería.

Y claro, no faltó quien dijera que “a veces las aseguradoras hacen cuentas, pero salen debiendo”. Porque, como en las novelas, el villano termina pagando el doble por querer pasarse de listo.

¿Por qué pasa esto? Un vistazo a la burocracia y la “lógica” gringa

Muchos en la comunidad explicaron que en Estados Unidos, las aseguradoras a veces hacen apuestas: calculan que la mayoría de la gente aceptará la incomodidad, pagará de su bolsillo o dejará de tomar el medicamento. Solo unos pocos, como nuestro protagonista, pelean hasta el final y logran que el seguro pague muchísimo más por una alternativa.

Otros recomendaron aprovechar el momento: “Antes de cambiar la receta, revisa otros rechazos y haz que reconsideren todo lo que han negado”. En Latinoamérica esto sería como cuando te peleas con el banco y aprovechas para que te devuelvan hasta la última comisión injusta.

También hubo quien aconsejó involucrar al área de Recursos Humanos de la empresa, porque cuando ven que la aseguradora está haciendo gastar más a todos, suelen presionar para que todo vuelva a la normalidad. Una táctica muy usada en empresas latinas cuando los jefes se dan cuenta que la “ahorradita” les va a salir cara.

Una lección para todos: no dejes que te pasen por encima

Al final, la historia tuvo un giro feliz (o más bien, costoso para la aseguradora): tras solo 10 días de pagar el medicamento IV, el seguro volvió a llamar, dispuesto a cubrir la medicina original y preguntando qué tan pronto el médico podía cambiar la receta.

Moraleja: a veces, enfrentarse a la burocracia y exigir tus derechos puede ser más efectivo que resignarse. Como decimos en Latinoamérica, “el que no llora, no mama”.

Ahora la pregunta es, ¿cuántos casos como este hay que no salen a la luz? ¿Cuánto dinero se desperdicia por reglas absurdas y falta de sentido común? En un mundo ideal, la salud debería ser accesible y lógica, no una batalla de ingenio contra la burocracia.

¿Tú también tienes una historia de trámites absurdos o aseguradoras que se disparan al pie? ¡Cuéntanos en los comentarios! Así, entre todos, nos reímos para no llorar y aprendemos a no dejar que nos vean la cara.

Publicación Original en Reddit: Plan Exclusion... Bet they're going to regret it.